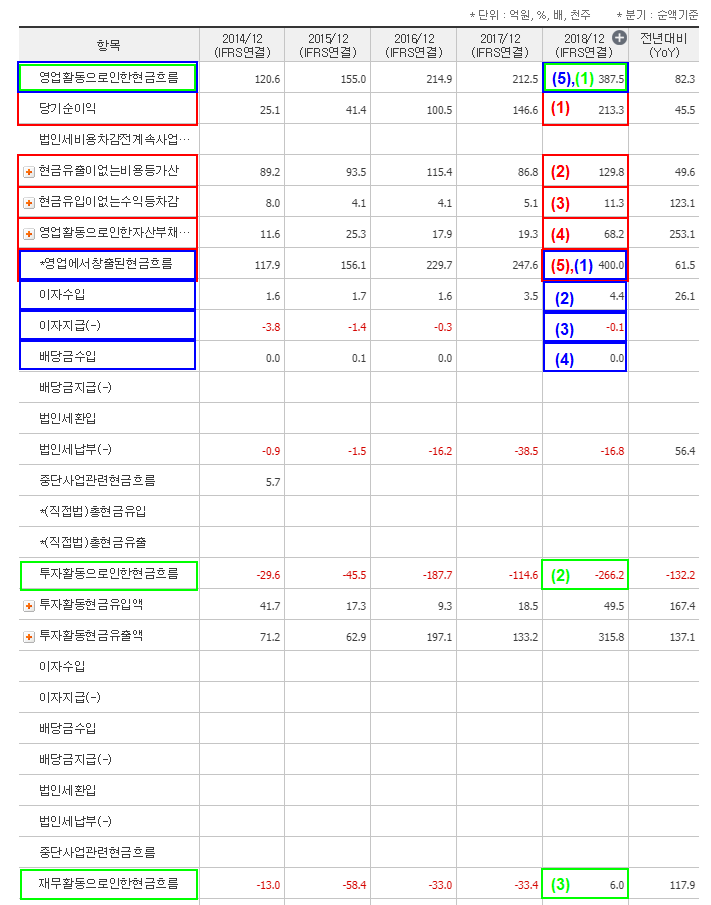

현금 흐름의 시각을 정리해보려고 합니다.이문장을보시면대략이런것인지느낌을잡고각각의세부항목들이어떤것들로이루어져있는지한번확인을해보도록하겠습니다. 우선 나와있는 2018년의 현금흐름을 데이터로 이용해봤습니다.네이버 금융에서 데이터를 캡처했습니다 (https://finance.naver.com/item/main.nhn?code=067160)) 관심 종목 실시간 주가 확인소 finance.naver.com

빨강, 파랑, 초록 순으로 보시면 됩니다! 1 2 3 4를 각각 더하기 감량을 해주니까 나오는 숫자는 5라고 알아주시면 됩니다

붉은 색: 영업 창출된 현금 흐름을 찾는 것

(1)의 당기순이익(+213.3억)+(2)의 현금유출이 없는 비용 둥가상(+129.8억)(3)의 현금유입이 없는 수익 둥가감(-11.3억)+(4) 영업활동으로 인한 자산부채 변동(+68.2억) —————————————————————————————————————————————————————————

영업에서 창출된 현금흐름은 영업에서 창출된 현금흐름으로 아직 법인세, 이자, 배당금을 내기 전의 돈입니다. 물론 이자, 배당금을 받아오는 경우에도 받기 전이죠.

당기순이익은 영업에서 창출된 현금흐름으로 현금유출이 없는 비용(감가상각비, 자산평가손실 등), 현금유입이 없는 수익(금융수익, 외국환거래이익, 자산평가이익, 자산처분이익 등), 영업활동에 따른 자산부채의 변동(영업활동 자산의 감소, 매출채권 감소, 영업활동의 빚의 증가 등)을 제외한 돈입니다.즉, 현금흐름에서는 당기순이익이 기업의 수익수통장에 찍힌 “현금”으로 돌아가지 않지만, 명목상 카이는 돈이 드는 (대표적으로 감가상각비, 자산가치변동, 매출채권 등)을 적절히 더해서 나온 값입니다. 물건을 팔다가 외무상으로 팔았다면 현금을 번개는 없으니까 이런게 다 적용됐다고 보면 됩니다.표에서순서를보면위에서당기순이익처로나오고그후에현금유출이없는비용둥가산,현금유입이없는수익둥가감,영업활동에따른자산부채변동이나오고제일마지막에영업으로생긴현금흐름이나옵니다. 그래서 이 표에 나와있는 순서대로 계산해서 예를 들어보면 영업에서 만들어진 현금흐름에서 감가상각비를 빼는 방식을 해야 하는 것이 아니라, 당기순이익에서 감가상각비를 더해주어 영업에서 생겨난 현금흐름이 구제되고 있는 과정이라고 봐도 됩니다.

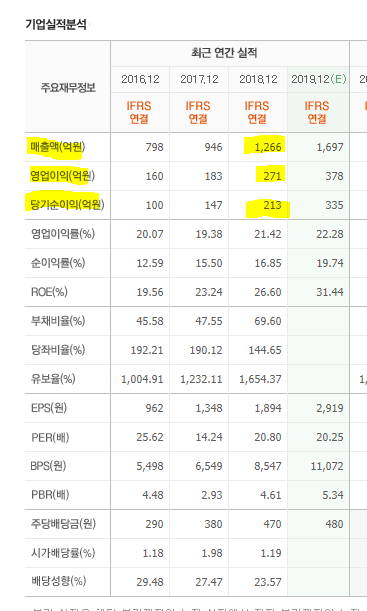

당기순이익은 현금흐름을 보기 전에 이미 위의 사진처럼 실적표를 봐서 익숙해져 있습니다.아래 실적표를 보면 매출, 영업이익, 당기순이익을 주로 보게 되니까요. 여기서 213억원으로 현금흐름으로 나온 당기순이익과 같네요.

실적표에서는 “매출액 = 판매한 총량 영업이익 = 매출액 = 판매원가 – 판관비 당기 순이익 = 영업이익 + (영업외 수익 – 영업외 비용) + (특별이익 – 특별손실) – 법인세” 로 표현된 값입니다.

블루: 영업 활동에 따른 현금 흐름

(1)영업에서 창출된 현금흐름(400억)+(2) 이자수입 (+4.4억)-(3) 이자지급 (-0.1억)-(4) 법인세 납부 (-16.8억)-~~~~~~~~(5) 영업활동에 따른 현금흐름 (387.5억)

영업활동에 의한 현금흐름은 아까 얻은 현금흐름에서 이자를 받고 낸 것을 빼고 법인세를 내고 남은 것입니다.

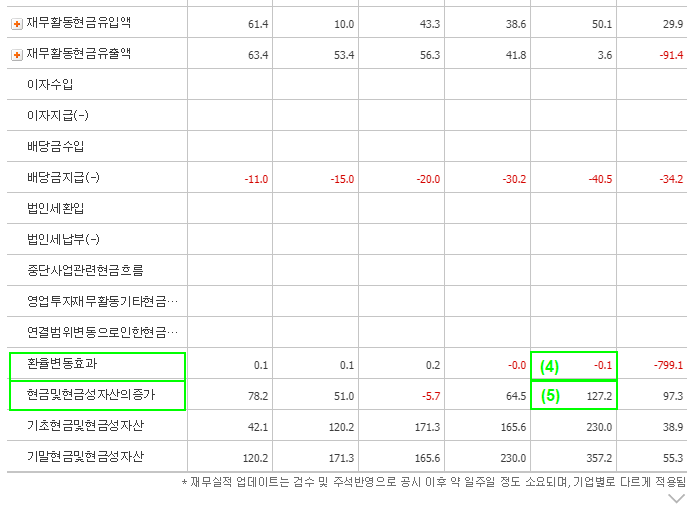

‘현금·현금성 자산’ 늘다

영업활동으로 인한 현금흐름(387.5억)+투자활동으로 인한 현금흐름(-266.2억)+재무활동으로 인한 현금흐름(+6.0억)+환변동효과(-0.1억)+—————————————————————————————————————————-=현금 및 현금성 자산의 증가(127.2억)

현금 및 현금성 자산의 증가는 영업활동에 의한 캐쉬 플로우(번 캐쉬에서 법인세, 이자가 빠진 것)에 직접 캐쉬가 빠진 것을 투자활동, 재무활동, 환율의 변동으로 빠진 항목으로 나누어 공제한 것입니다.즉 해당 기간에 벌어들인 현금이라고 생각됩니다.

그래서 2018년에 벌어들인 현금 이 127.2억이니까 2018년 시작은 230억으로 시작됐고(기초현금 및 현금성 자산) 연말에는 357.2억으로 2018년을 마무리하게 됩니다(기말현금 및 현금성 자산).