© callilife , 출처 OGQ

암보험은 다양한 분쟁 유형을 갖고 있습니다.

- 암 치료를 직접적인 목적으로 입원한 경우만을 담보하고 있는지 여부

- – 암이 전이되거나 재발한 경우 원전 암을 기준으로 판단할지

- – 가입 시기에 따라 암 분류 기준이 다를 경우 어떤 분류 기준을 따라야 하는지 등

- 생각보다 많은 이유로 환자와 보험회사간의 다툼이 계속되고 있어요.

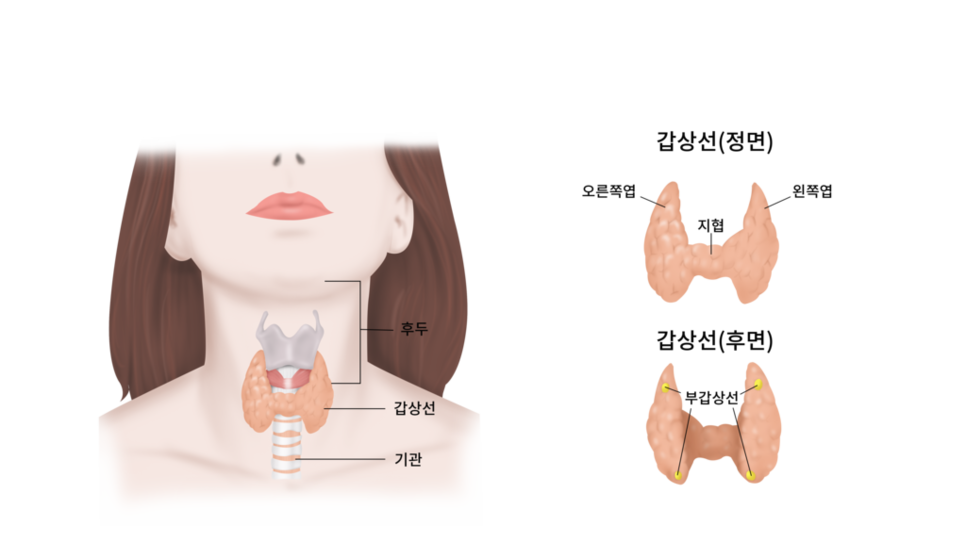

- 오늘은 원전성 암의 기준을 둘러싸고 논란이 있는 갑상선암 림프절에 대해 안내해 드리겠습니다.

- 약관의 개정을 거듭한 갑상선암의 경우 소액 암으로 분류가 되어 있습니다.

- 과잉진료 논란이 있을수록 특히 갑상선암 환자가 증가한 결과입니다.

- 문제는 림프절 전이암에 대한 보험 심사입니다.림프절 전이암은 약관상 기준이 모호했습니다.법원과 금융당국은 작성자 불이익 원칙을 적용하여 보험금을 지급했습니다.

© anniespratt , 출처 Unspla sh

하지만 2011년 이후 적용하고 있는 약관에서는 림프절 전이암도 소액암으로 분류하고 있습니다.’원전함 특약’을 적용하고 있기 때문입니다.

갑상선암 림프절 전이 시 갑상선암에 해당하는 C73코드와 림프절 전이암 C77코드가 병기되는 경우가 있습니다.

C73은 소액암 C77은 일반 암의 경우 어떤 코드를 기준으로 한 보험 심사를 해야 할까요?

2011년 4월 1일 이전에 판매된 제품은 갑상선암 림프절 전이가 갑상선암의 일반적인 형태이기 때문에 소액암이라고 주장하였습니다.

© StartupStockPhotos , 출처 Pixabay

그 이후에는 원발성 암에 근거한 보험 심사를 실시한다는 특약을 근거로 소액 암을 주장했습니다.

원전암 특약을 들어본 적이 있나요?보험금을 지급할지 여부를 결정하는 기준이므로, 보험 가입시에 반드시 설명을 들어야 할 중요 사항입니다.다시 한 번 묻겠습니다.

보험에 가입을 하실 때 원전 발암 특약에 대한 설명을 들으셨습니까?

고객에게는 고지의무가 있습니다.보험 회사는 설명 의무가 있습니다.고지의무를 위반하면 보험금 지급을 거절하고 계약 자체를 부정합니다.설명 의무 어때요?

설명의무 위반을 입증할 수 있습니다.이미 다양한 사례를 보유하고 있습니다.갑상선암 림프절 전이를 치료받고 보험금 청구 준비를 하셨다면 보험증권을 검토하세요!

https://blog.naver.com/ueyqd/221846830737 담당업무·후유장애보험금·3대질환 진단비경력·보건행적학전공·원)생·손해조사전문회사 고액후유… blog.naver.com