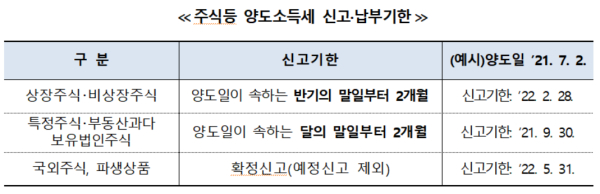

5월은 양도소득세를 확정 신고하는 달입니다. 2022년 부동산, 주식 등을 팔아 예정신고를 하지 않거나 2회 이상 양도하고 자산종류별로 소득금액을 합산해 신고하지 않은 경우 및 예정신고 의무가 없는 국외주식 및 파생상품 거래로 양도소득이 발생한 납세자는 5월 31일까지 양도소득세를 신고·납부해야 합니다.

* (부동산 등) 부동산·부동산에 관한 권리·기타 자산을 2회 이상 양도한 경우(주식 등) 상장주식(대주주 양도분에 한함)이나 비상장주식을 2회 이상 양도한 경우

* (부동산 등) 부동산·부동산에 관한 권리·기타 자산을 2회 이상 양도한 경우(주식 등) 상장주식(대주주 양도분에 한함)이나 비상장주식을 2회 이상 양도한 경우

양도소득세 신고대상 2022년 부동산, 주식 등을 팔아 예정신고를 하지 않거나 2회 이상 양도하여 자산종류별 1)로 소득금액을 합산하여 신고하지 않은 경우 2) 및 1)(부동산 등) 부동산·부동산에 관한 권리·기타자산을 2회 이상 양도한 경우(주식 등) 상장주식(대주주양도분에 한정)이나 비상장주식을 2회 이상 양도한 경우 2) 합산신고시 누진세율·양도소득기본공제 변경 등으로 당초 신고한 양도소득세 납부세액이 달라지는 경우 확정신고대상입니다.

– 예정신고의무가 없는 국외주식* 및 파생상품 거래로 양도소득이 발생한 납세자는 5월 31일(수)까지 양도소득세를 신고·납부하여야 합니다.

*국외주식 양도로 인해 발생하는 손실을 국내주식 양도이익에서 공제하여 신고 가능

양도소득세 신고안내 대상자 확정신고 안내문은 모바일 안내문으로 발송할 예정이며, 모바일 전송이 불가능한 납세자에게는 우편안내문을 개별 발송합니다.-안내문은 홈택스에서 확인·저장·출력이 가능*하며, 60세 이상 납세자에게 모바일 안내문과 우편안내문을 모두 발송하여 확정신고에 대한 안내를 강화하였습니다.*홈택스나비 > 양도세 확정신고 모바일 안내문 보기 > 우측 상단 인쇄버튼 클릭하여 PDF파일로 저장하거나 종이 출력 가능

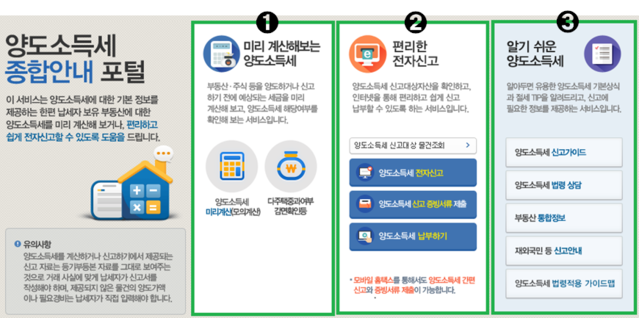

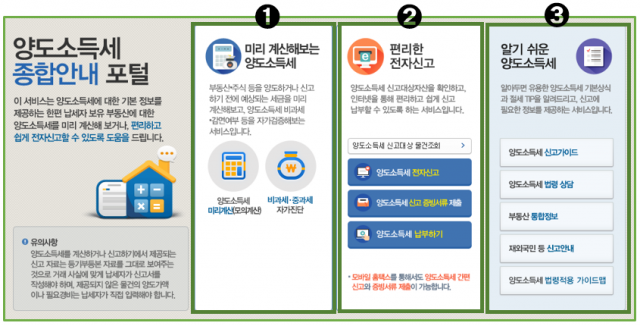

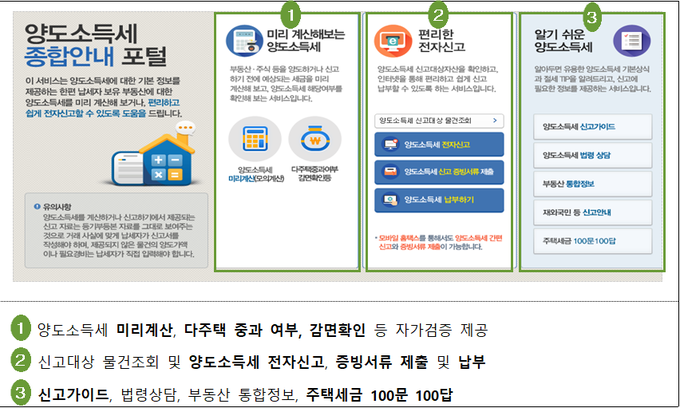

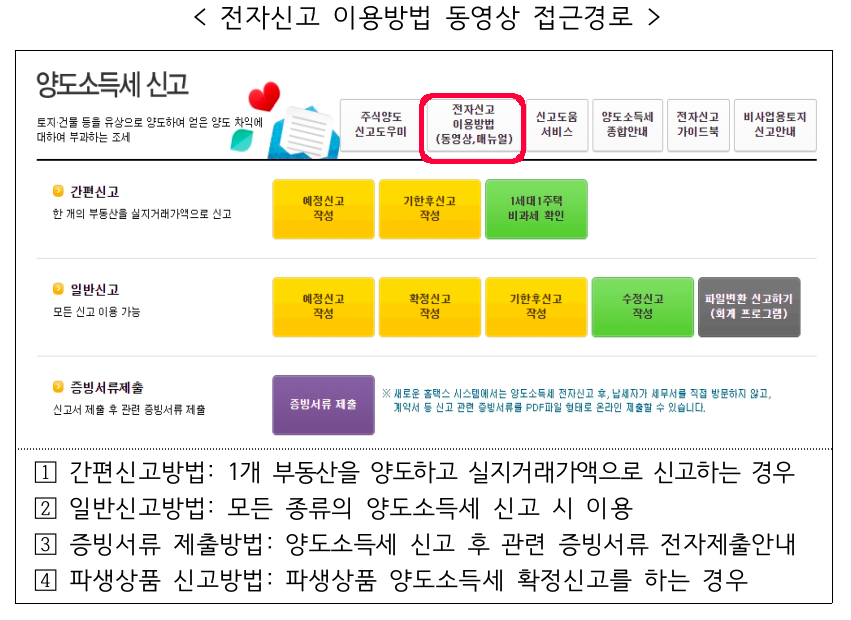

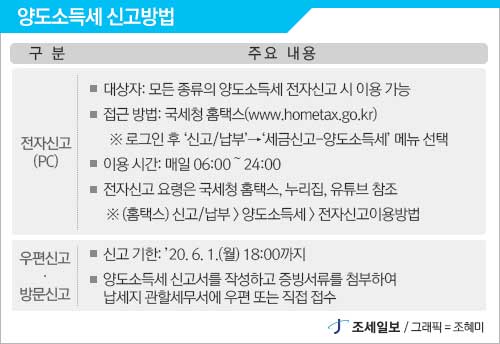

양도소득세 전자신고 확정신고 대상자는 홈택스·손택스를 통해 전자신고하거나 신고서를 서면으로 작성하여 주소지 관할 세무서에 제출할 수 있습니다.전자신고를 이용하면 예정신고내역을 쉽게 확인할 수 있도록 신고항목을 미리 충족하고 있으며 파생상품의 경우 양도가액부터 납부세액까지 모두 충족하는 서비스를 제공하고 있어 손쉽게 신고하실 수 있습니다. 양도소득세종합안내종합포털

국세청은 양도소득세 관련 정보를 한 곳에서 편리하게 확인하고 신고할 수 있도록 양도소득세 종합안내포털을 운영하고 있다고 합니다.종합안내포털에서 납부할 세액을 미리 계산해 보거나 전자신고·증빙서류 제출 및 전자납부까지 할 수 있습니다.

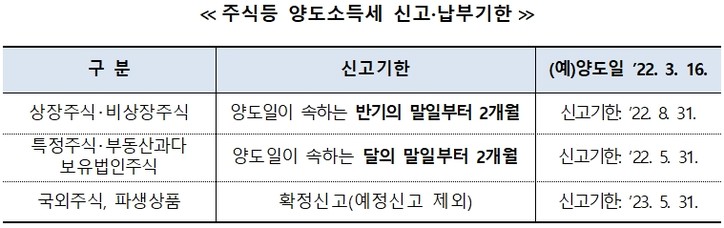

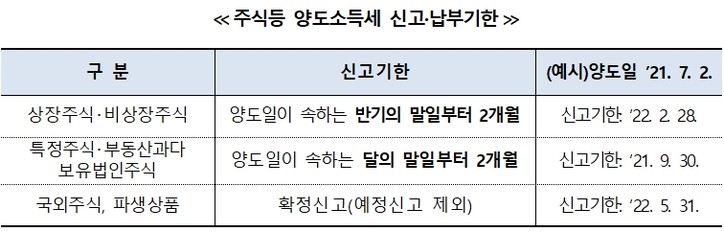

부동산. 국내·국외주식 양도소득세 과세개요 과세범위(국내) 상장주식 중 대주주*(소액주주 장외거래 포함) 및 비상장주식거래*코스피(1%·10억원 이상), 코스닥(2%·10억원 이상), 코넥스(4%·10억원 이상)(해외)외국법인이 발행하거나 외국시장에 상장된 주식등2. 소특통산 국내·국외주식손익통산(2020년 1월 이후 양도분) – 다른 자산양도소득금액과 통산하지 않은 3. 양도가액 양도가액 이전 당시 실제 취득비용이 필요함

부동산. 국내·국외주식 양도소득세 과세개요 과세범위(국내) 상장주식 중 대주주*(소액주주 장외거래 포함) 및 비상장주식거래*코스피(1%·10억원 이상), 코스닥(2%·10억원 이상), 코넥스(4%·10억원 이상)(해외)외국법인이 발행하거나 외국시장에 상장된 주식등2. 소특통산 국내·국외주식손익통산(2020년 1월 이후 양도분) – 다른 자산양도소득금액과 통산하지 않은 3. 양도가액 양도가액 이전 당시 실제 취득비용이 필요함

주식양도소득세 확정신고 계산사례(국내·국외주식손익통산) “22년 중 국내주식을 양도하고 예정신고 후 국외주식양도소득에 대하여 확정신고·납부하는 경우 국외주식차손을 국내주식소득에서 차감*하여 확정신고합니다.

*손실금액을 같은 세율이 적용되는 자산의 소득에서 먼저 차감하고, 남는 경우 다른 세율이 적용되는 자산의 소득에서 차감한다(만약 다른 세율이 적용되는 소득이 2 이상인 경우에는 소득금액 비율로 안분하여 차감)

*손실금액을 같은 세율이 적용되는 자산의 소득에서 먼저 차감하고, 남는 경우 다른 세율이 적용되는 자산의 소득에서 차감한다(만약 다른 세율이 적용되는 소득이 2 이상인 경우에는 소득금액 비율로 안분하여 차감)

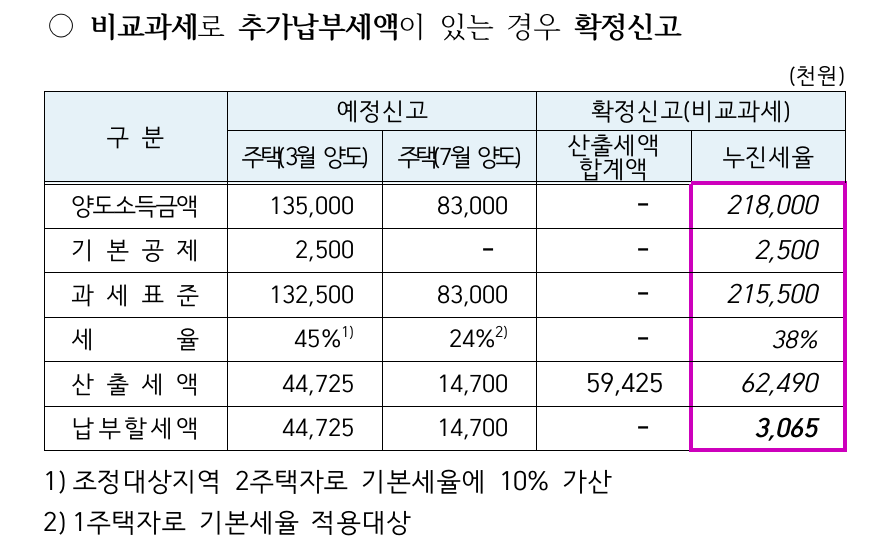

*손실금액을 같은 세율이 적용되는 자산의 소득에서 먼저 차감하고, 남는 경우 다른 세율이 적용되는 자산의 소득에서 차감한다(만약 다른 세율이 적용되는 소득이 2 이상인 경우에는 소득금액 비율로 안분하여 차감)부동산합산신고 2년 중 부동산 등 자산을 2회 이상 양도하고 합산신고 없이 각각 예정신고·납부한 경우 합산신고로 추가납부세액이 발생하여 확정신고 대상인 경우합산신고로 환급받을 세액이 발생하며 확정신고 대상인 경우합산신고로 환급받을 세액이 발생하며 확정신고 대상인 경우합산신고로 환급받을 세액이 발생하며 확정신고 대상인 경우