안녕하세요, 엄마 사피엔스입니다.

오늘은 MLCC 관련주의 자율주행 관련주로도 알려진 [삼성전기]라는 기업에 대해 포스팅을 해보도록 하겠습니다.삼성전기[개요 및 주요 사업]

삼성전기는 현재 시가총액 14조ᅵ의 기업입니다.

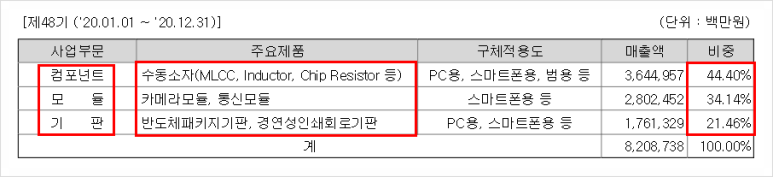

컴포넌트 사업 부문, 모듈 사업 부문, 기판 사업 부문 합계 3개의 사업 부문으로 구성되어 있으며,

컴포넌트 사업 부문의 매출 비중이 44.4%로 가장 높고, 모듈 부문 34%, 기판 부문 21%로 전 사업 부문이 성장성을 높이고 있습니다.삼성전기 [실적/재무/배당] <실적정보>

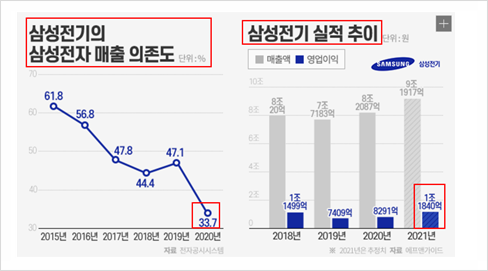

삼성전기는 5G 시장 확대에 따른 고사양 MLCC와 패키지 기판의 판매 증가와 OLED 패널 생산이 증가하고, OLED용 경연성 인쇄회로 기판의 공급 확대로

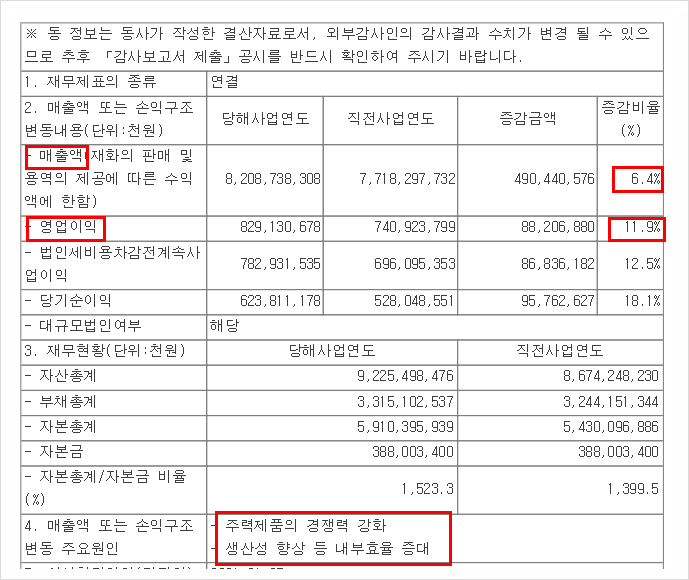

매상고는 6.4%로, 상승 및 영업이익은 11.9%상승했습니다.

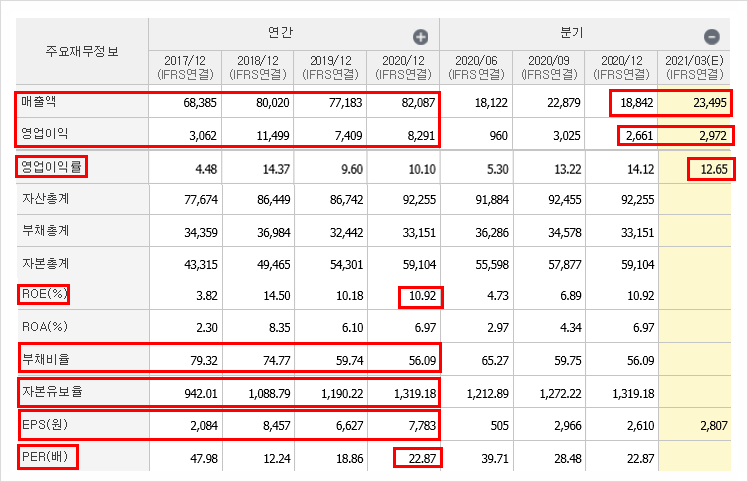

<재무정보>

삼성전기는 매년 매출과 영업이익이 증가하고 있으며

ROE는 10%로 양호, 부채비율은 56%로 적으며 감소세, 유보율과 EPS도 꾸준히 상승 및 견고한 모습으로 재무상태가 양호합니다.

<배당정보>

삼성전기는 결산배당을 통해 현 금배당을 결정하고,

보통주는 1주당 일시적으로 시가배당률 0.8%로, 우선주는 시가배당률 1.6%로 1주당 일시적으로 지급한다고 공시했습니다.삼성전기 [주요이슈] 1. 현금성 자산 사상 최대

삼성전기는 작년말 순이익 증가와 차입금 상환에 따른 이자비용 감소, 비주류 사업매각으로 현금성 자산이 사상 최대 수준으로 증가하면서 일시적으로 전년대비 80% 증가했습니다.

이를 통해 주주환원 및 R&D연구개발 또는 M&A를 추진할 수 있으며 삼성전기의 성장에도 긍정적으로 작용할 수 있을 것으로 보입니다.

2) MLCC 인상 혜택

최근 IT 수요 회복과 전장 수요 회복으로 MLCC 수급이 매우 타이트한 상황에서 MLCC 가격이 상승하는 것으로 알려져 있습니다.

이미 글로벌 주요 MLCC 업체들은 2월말부터 일부 고부가가치 MLCC 제품의 가격인상을 추진하고 있으며,

대만 MLCC 제조업체인 야행은 2분기부터 인상할 계획이어서 향후 중저가 MLCC 가격도 상승세가 예상되고 있습니다.

중국 스마트폰 수요가 지난 3월 이후 본격적으로 확대되면서 MLCC 수급이 더욱 타이트해질 것으로 예상돼 삼성전기의 수혜가 예상되고 있습니다.삼성전기[주가 및 전망]

삼성전기 주가 차트를 보면 1월 중순까지 상승세를 보이다가 최근 조정을 받으며 하락한 모습입니다.

개인적인 생각으로는 삼성전기의 기업가치 훼손으로 인한 주가 하락이 아니라 수급 하락으로 보여 투자하기 좋은 시기라고 봅니다.

삼성전기는 지난해에 이어 올해도 MLCC·모듈·기판 등 전 사업부문에서 양호한 실적이 예상돼 3년 만에 영업이익 1조원 이상을 예상하고 있으며,

향후 MLCC 가격 상승과 스마트폰과 자동차 전장 수요가 지속적으로 증가할 것이라는 전망이 긍정적인 기업이었습니다.계좌가 빨개지는 그날까지!!공부는 많이!! 투자는 신중하게!!