추돌로 자동차 사고를 냈을 때 상대방에게 미안한 마음이 들어요 그리고 보험료도 얼마나 오를지도 걱정입니다. 특히 내차가 아니라 아빠차나 가족차라면 더..

사고를 당한 입장에 있다면 어떤 생각일까요? 큰 사고가 아니라 가벼운 접촉사고라면? (친구나 직장 동료와 일상 대화를 하다가 자동차 이야기가 나오면 한 번씩 장난 삼아 하는 얘기가 있잖아요. “누가 내 차 박아주면 안 돼?” 보험금 받고 수리할 데가 있는데 차 바꾸고 싶은데”)

그런 일이 실제로 일어나면 아프긴 하지만 한편으로는 이런 생각이 들어요.땡큐! 보험금 받을까?

사고 당사자(가해자)라면, 시간이 지났을 때에 가격 인상되는 보험료가 신경이 쓰입니다. 아이러니컬한입니다만, 정말로 사고가 났을 때는 상대방이 다쳐서 미안하다는 마음보다는, 나의 보험료가 얼마나 오르는가가 더 중요합니다.우리나라의 자동차 보험이 매우 튼튼하기 때문이 아닐까 생각합니다. 자동차 보험의 폐해인가요?이전에는 사고가 일어나면 상대방에게 전화도 하고 병문안을 가고 인간적인 면도 볼 수 있었다고 합니다만.지금은 보험회사 부르면 끝이에요. 상대방에게 전화할 필요도 없겠네요. 그래서 상대방의 아픔보다 나의 보험료가 더 중요해진 세상에 우리는 살고 있습니다.

추돌로 사고 접수 후는?

쿵쾅쿵쾅 사고는 한순간입니다. ㅠㅠ 사고가 나면 우선.. 보험 회사를 찾아야죠.

그 다음은 나(가해자로 가정) 어떻게 해야 할까요?보험 회사에 전화해서 사고 접수 후 보험 회사 직원을 기다려 주세요. 대게 같은 경우에는 이렇게 하시더라고요앞으로의 진행 상황은 상대방 자동차 수리비나 병원에서 돌아오면 합의금을 상대방에게 지불하겠습니다여기서 제가 낼 돈은 없어요. 보험 회사에서 지급할 테니까요.

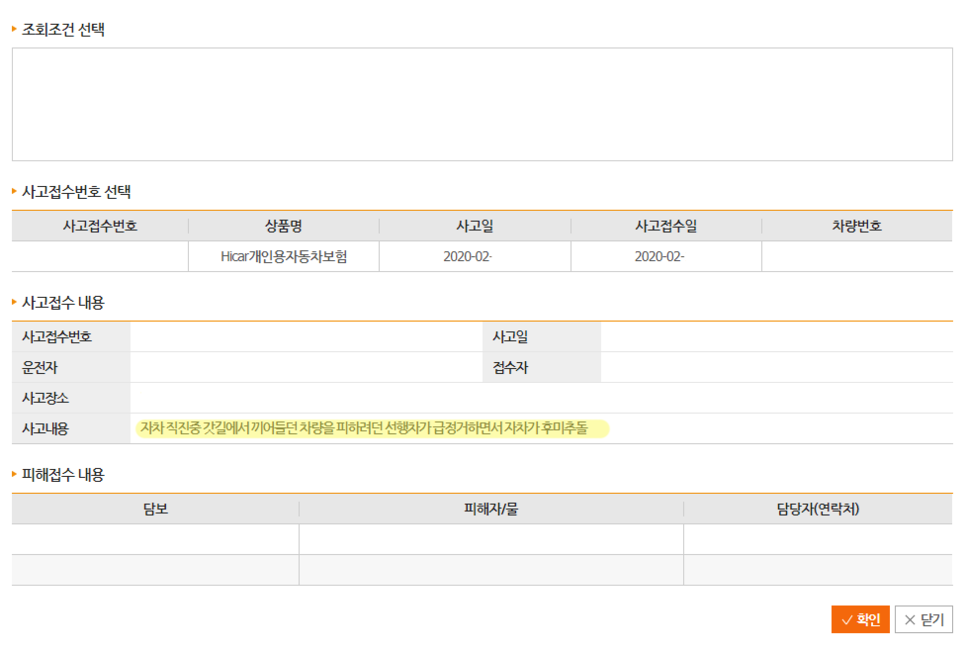

며칠이 지나서야 사고 상황이 머릿속에서 떠나질 않아요. 갓길에 끼어들어 온 차를 피하려고 하다가 선행 차량이 급정거하고 자차가 추돌한 사고입니다. 저에게는 너무 황당하고 억울한 면도 있어요. 저를 위협하고 있던 차를 피하려다가 사고를 낸 것입니다. 안절부절못하지만 끼어들어 있던 차는 어느새 사라지고 없어요. 이거는… 짜증나요. “걔 때문에 내 보험료가 오를 지경이 됐어”라며 며칠 동안 신경이 날카로워져요. ㅠㅠ 시간이 지나면 이 또한 잊혀집니다.

대부분 자동차 사고가 나면 가해자인 경우 이 단계에서 끝납니다. 그리고 인터넷에서 보험료 할증이 얼마나 될까요?라고 검색합니다. 여러 정보를 확인한 후 보험료 차이가 크지 않으면 그 돈만 내고 맙니다.

다른점이 있거나 좋은 해결방법이 있다면 나에게도 꼭 공유해주세요.^^

이후 보험사에서 전화가 옵니다.상대 차량 수리비 등 대물 보상 금액이 95만원 지급된다고 합니다. 살짝 쾅 했는데 95만원이에요?보험료는 오르지 않네.

사고 당시 보험사 직원의 말이 생각나요200만원 미만의 사고는 보험료가 오르지 않습니다.정말일까요?

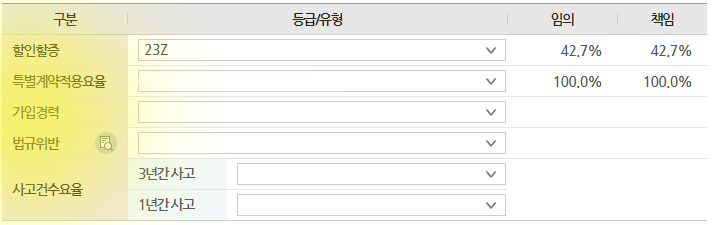

자동차보험료는 할증, 특별계약적용요율, 가입경력, 법규위반, 사고건수수요율의 5가지 내용으로 보험료가 측정됩니다.200만원 미만의 사고는 할증 요율에 영향이 미치지 않는 것이며, 사고 건수의 수요율은 반영됩니다.즉, 200만원 미만의 사고는 23Z라고 명기되어 있는 숫자에 변동이 없다는 것입니다. 할인을 받을 수 없다는 뜻이에요. 사고 건수는 누적이 되어 할증이 됩니다.결론은 보험료가 오를 거라는 얘기에요.

보험회사 직원이 말한 것은 보험료가 측정되는 이유 중 할증요율이 변동이 없기 때문에 보험료는 오르지 않는다고 설명한 것입니다. 틀린 말은 아니네요.

보험료가 올라갑니다.보험료 인상만 되도록 수수방관하고 계실 건가요?제가 오늘 하고 싶은 말이예요보험 처리만 하고 손을 놓는… 단지 내가 피해자일 때 보험금을 많이 받는 것만 생각하고 있는 건 아니겠죠?매년 내는 자동차 보험료가 아깝다고 생각하신다면, 더 이상 수수방관해서는 안 됩니다.그럼 뭘 해야 하느냐는 거죠? 공부하세요!당장 보험약관을 열고 공부를… 자신이 없다면 아는 사람을 활용하는 방법도 있습니다.자동차 보험료의 비교 견적에 대해 다음과 같은 질문이 있습니다.

보험 85 님, 설계사님이 자동차 보험에 가입하는 것과 다이렉트로 가입하는 것은 뭔가 차이가 있습니까?

보험설계사 VS 다이렉트

다들 아시겠지만 가격을 따져보면 다이렉트가 저렴해요. 전화를 통해서 가입하는 것보다 인터넷으로 하면 더 저렴해요.

얼마 전 상담에서 운전 경력이 13년 이상인 분이 할증 요금률이 07Z인 경우가 있었습니다.이것은 무엇을 의미하는 것일까요?

결과가 어떻든, 가격으로는 다이렉트 자동차 보험료를 이길 수 없어요.

우문현답일 수는 있지만 이 분이 한 가지 놓친 것이 있습니다.나무만 보지 말고 숲을 보라는 말이 있죠.매년 갱신되는 해에, 몇 회사의 보험료만을 비교해 갱신되고 있었던 것입니다.국가가 의무적으로 가입해야 하는 강제보험이라… 차츰차츰 늘어나는 제 보험료를 절약하는 방법을 못 보셨거든요.자동차 보험만이라도 관리만 잘한다면, 5년간 1백만원에서 3백만원 절약할 수 있다면 어떻게 하시겠습니까?

●경력 풍부한 설계사 VS 신입 설계사

경험이 많다고 해서 자동차 보험에 대해 잘 안다고는 할 수 없습니다.단정할 수는 없지만, 이렇게 말하는 데는 여러 가지 이유가 있습니다.

우선, 자동차 보험에서 받는 제 수당이 적어요.두 번째는, 수당에 비해 사고가 발생하면, 보상에 관한 많은 질문이 전해집니다. 사고 처리를 어떻게 하면 좋은 것입니까, 과실에 대해 특히 자주 듣습니다. 보험설계사는 과실을 결정하는 직업은 아니지만, 설계사에 가입했다는 이유로 과실이 어떻게 되는지 확인하는 경우가 많아요. 보상이 아니라 배상이기 때문에 용어도 어렵고 과실 상계로 휴업 손해, 위자료 등을 산정하는 기준을 공부해야 알 수 있는 내용 투성이입니다.

이러한 이유로, 자동차 보험을 전문으로 공부하지 않으면 처분하기에 딱 좋은 보험 상품입니다.사고가 나면 합의는 치료를 다 받고 나중에 해도 됩니다.합의금 100만원, 200만원 받아주세요.누구나 쉽게 이야기할 수 있는 내용입니다. 위의 이야기에서 약관의 설명은 어디서 찾을 수 있을까요?

저도 생명보험회사에 처음 근무할 때 자동차보험 문의는 다이렉트로 가입하라고 권유할 정도로 문외한이었어요. 지금은 좀 알 수 있는 정도예요.공부를한결과,저혼자가아닙니다.^^최근에는 5년정도 보상팀에서 근무하고 있던 대리로부터 고객에게 방문합니다.왜 그렇게 보상이 나와야 하나요?5년 동안 일해 왔지만 이렇게 청구하는 손님은 처음이라고… 결국 대리보다 경력이 많은 팀장님과 통화를 했습니다. 이 일이 처리되기까지 일주일이라는 시간이 걸렸습니다.

저를 믿고 가입해 주신 분들은 이렇게 약관 공부를 저와 함께하고 계십니다

자동차 사고 후의 대처 방법, 다이렉트 보험으로 가르쳐 주지 않는 것을 함께 공부하고, 나무가 아니라 숲을 보는 방법을 찾아 보는 것은 어떨까요?