코스피 차트

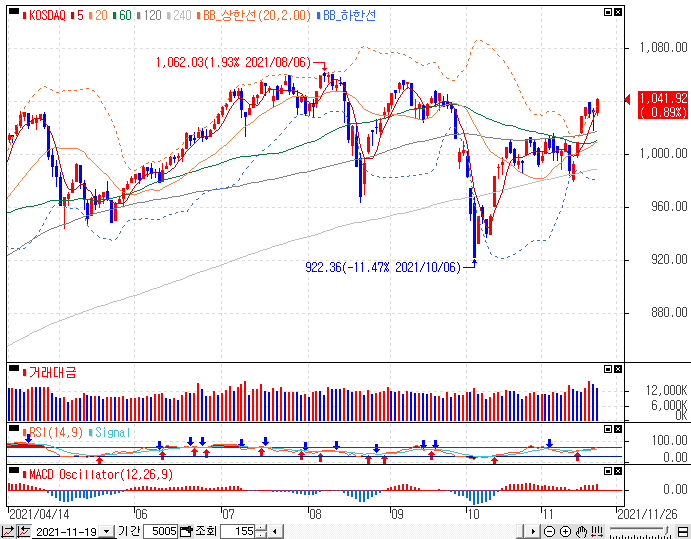

코스닥차트의 지난주 한국 증시는 코스피는 주간 단위로 소폭 하락한 2,971.02, 코스닥은 소폭 상승한 1,041.92로 마감했습니다.

주 중반까지는 메타버스 테마주만 강세를 보였지만 주 후반에는 약간의 기류 변화 움직임이 나타나기 시작했습니다.

사실 메타버스 테마주 가운데 주가 상승을 노린 잡주 성격의 종목이 워낙 많았기 때문에 언제 급락해도 전혀 이상하지 않은 상황입니다.

워낙 테마가 강하게 형성되어 있기 때문에 한 방에 접히는 모습은 아니지만 각별히 주의해서 옥석을 가려야 하는 구간임에는 틀림없다고 생각합니다.

반면 그동안 철저히 소외됐던 IT업종에 대한 투자심리는 최근 일부 개선되기 시작해 지난주 후반에 이런 흐름이 더욱 뚜렷해지는 모습이었습니다.

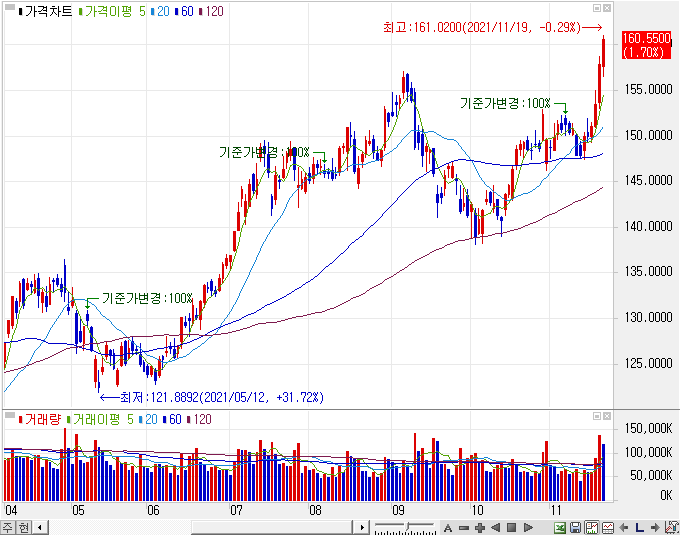

애플 일봉 차트인 미국 나스닥 시장에서 공급망 차질이 우려됐던 애플 주가는 새로운 XR 기기 출시 기대와 메타버스와 애플카 등 신규 사업 기대감이 더해지며 사상 최고치를 경신했습니다.

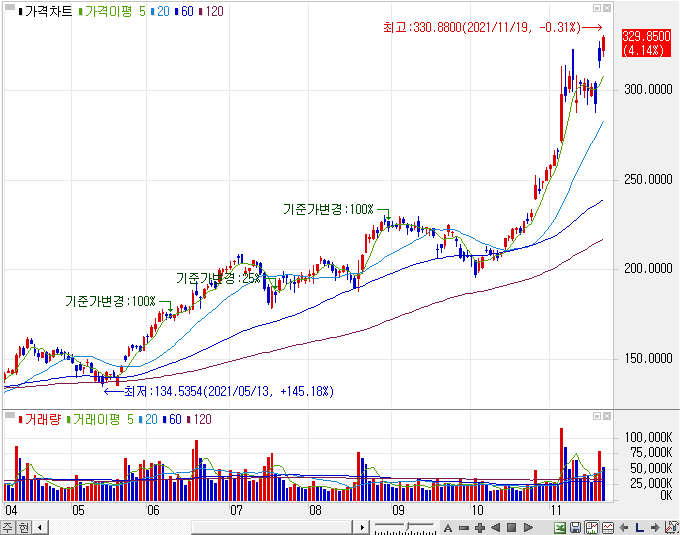

엔비디아 일봉차트로 반도체 업종 시가총액 1위에 오른 엔비디아 주가 상승세는 멈출 줄 모르고 있습니다.

마이크론테크놀로지의 일봉 차트 상대적으로 바닥을 찍었던 메모리 반도체 기업 마이크론테크놀로지의 주가도 지난주 금요일 바닥에서 강하게 고개를 들었습니다.

필라델피아 반도체지수 일봉차트 필라델피아 반도체지수는 역대 최고치 래리를 이어가고 있습니다.

그럼에도 국내 시가총액 1, 2위의 IT, 반도체 기업인 삼성전자, SK하이닉스의 주가 흐름은 여전히 무겁습니다.

삼성전자 일봉 차트

SK하이닉스의 일봉 차트 전에 보여드렸던 애플, 엔비디아, 마이크론 테크놀로지 등에 비하면 실로 초라한 차트입니다.

같은 IT기업이지만 이렇게 차이가 나는 데는 단순히 미국 증시에 상장돼 있는지, 한국 증시에 상장돼 있는지 묻지 않고 펀더멘털상에서도 분명한 이유가 있기 때문입니다.

애플 아이폰이 프리미엄 스마트폰 시장에서 계속 입지를 넓히고 있는 것과 달리 애플의 유일한 경쟁 상대인 삼성전자의 갤럭시는 계속 밀리고 있습니다.

중저가폰 시장에서는 중국 샤오미, 오포, 비보 등에 밀려 LG전자가 철수한 데 따른 수혜를 삼성전자가 아닌 중국 업체들이 모두 가져가고 있습니다.

PC용 그래픽카드를 만드는 기업부터 시작했지만 지금은 삼성전자, 인텔보다 더 큰 반도체 기업으로 성장한 엔비디아는 향후 메타버스와 인공지능, 그리고 자율주행 핵심 칩 생산 기대까지 더해지면서 주가는 고공행진을 이어가고 있습니다.

비메모리 반도체 파운드리 세계 1위 기업인 대만 TSMC 주가 역시 역대 최고 수준으로 탄탄하게 움직이고 있습니다.

반면 삼성전자의 비메모리 사업은 곳곳에 밀려 아직 눈에 띄는 성과를 내지 못하고 있는 상황입니다.

비메모리 반도체에 비해 저평가를 받고 있는 메모리 반도체의 경우 지난주 SK하이닉스가 중국 공장에 설치하려던 EUV 장비에 대해 미국이 태클을 걸고 나서 사실상 중국 메모리 반도체 공장의 첨단화는 쉽지 않은 상황입니다.

물론 SK하이닉스가 다른 대안을 찾을 것으로 보이지만 미중 반도체 전쟁으로 인해 우리 기업에 불똥이 튀고 있다고 봐야 합니다.

마이크론 테크놀로지는 이 소식 이후 반사이익 기대감, 그리고 최근 유럽 재봉쇄에 따른 수혜 기대감으로 지난주 금요일에 +7.80% 급등했습니다.

이처럼 삼성전자와 SK하이닉스의 상대적 약세에는 충분한 이유가 있습니다.

그러나 미국의 세계 1위 기업에 비해 상대적으로 매력이 떨어지는 것이지 한국 기업의 본업 자체에 상당한 문제가 발생한 것은 아닙니다.

여전히 삼성전자는 세계 1위의 스마트폰 제조사이자 DRAM과 낸드플래시 세계 1위의 기업이며 세계에서 가장 많은 TV를 판매하고 있는 결코 무시할 수 없는 기업입니다.

글로벌 IT산업의 무한한 확장성에 비해 삼성전자와 SK하이닉스의 주가가 과도하게 디스카운트되고 있는 것도 분명한 사실입니다.

IT산업의 파이 자체가 커지고 있기 때문에 이 두 기업이 돌파구를 찾을 것으로 믿어 의심치 않지만 안타깝게도 아직 명확하게 그 길이 보이지 않았다는 것은 정말 답답한 일입니다.

설령 실패 가능성이 있다고 해도 삼성전자는 하루빨리 ‘삼성카’ 개발에 나서야 합니다.

삼성전자가 국내 1위 기업이기 때문이 아니라 가장 잘할 수 있는 물적, 인적 인프라를 갖추고 있기 때문입니다.

미래 자동차 시장에서는 기계 기술보다 IT 기술이 절대적으로 중요할 수밖에 없습니다.

비교가 적절한지는 모르겠지만 삼성그룹의 IT 하드웨어, 소프트웨어 기술력은 현대차그룹의 수십 배에 달합니다.

삼성전자가 현대차보다 미래차를 더 잘 만들 수밖에 없는 이유이자 반드시 삼성차 개발에 뛰어들어야 하는 이유입니다.

애플이 기계 기술 하나 없이 (외주 제작 전망) IT 기술만으로 애플카를 만들겠다고 하는 것도 같은 맥락입니다.

XR, 메타버스, 인공지능, 친환경, 자율주행 등 미래 핵심 기술로 거론되는 분야에서 아쉽게도 아직 삼성이 보이지 않습니다.

투자자 입장에서는 장기적으로 삼성의 미래에 대해 낙관한다면 삼성전자 주가가 쌀 때 모아가는 전략이 유효할 것이고, 반대로 낙관적으로 보지 않는다면 굳이 삼성전자를 사서 오래 기다리는 선택을 할 필요는 없을 것입니다.

애국심의 관점에서 보면 삼성전자가 지금 저렴할 때 많이 사서 응원해주고 싶지만 애국심만으로 투자해서는 안 되는 것이기 때문에 냉정하게 볼 필요가 있습니다.

카페지기는 삼성전자가 성장의 꿈을 펼칠 때 투자를 시작하고 그 전까지는 관망 전략을 취할 것입니다.

냉정하게 볼 때 삼성전자보다 더 고급스러운 스마트폰을 만들 수 있고, 새로운 XR 기기를 만들어 메타버스 현실화에 한 걸음 더 다가설 수 있어 친환경 자율주행차를 성공시킬 가능성이 현 시점에서 훨씬 큰 ‘애플’ 관련주에 집중하는 것이 투자자 입장에서는 좀 더 나은 선택일 수 있습니다.

회원 여러분, 편안한 주말 보내세요.