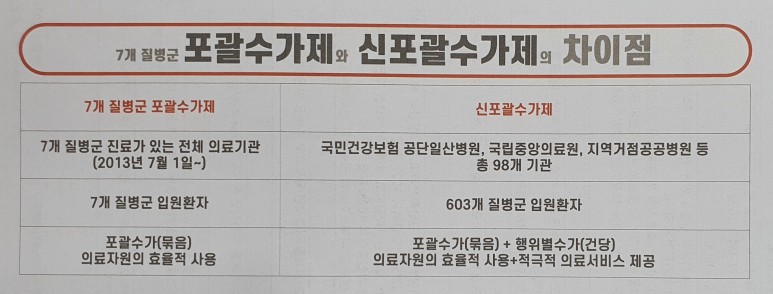

2013년 7월부터 시행된 포괄보수제(DRG)란?

입원 후 퇴원할 때까지 발생하는 진료에 대해 입원비가 하나로 묶여 질병별로 미리 정해진 금액을 지불하는 제도

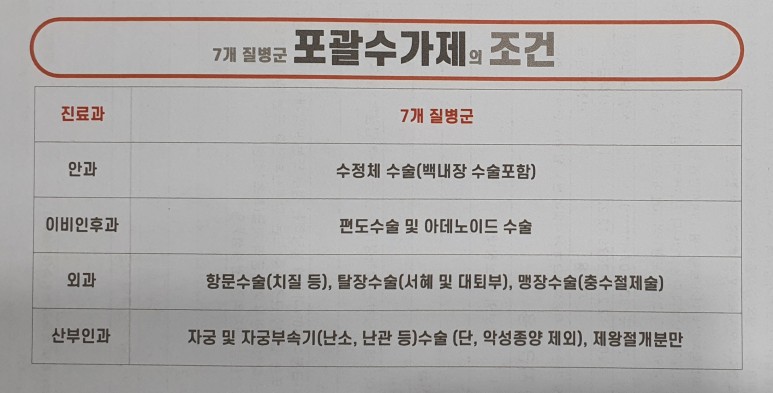

<DRG 적용대상 7개 질병군>

입원환자를 대상으로 하지만 수정체(백내장수술)나 서혜 및 대퇴부 탈장수술(장관절제 미동기) 등 간단한 항문수술의 경우 6시간 미만 관찰 후 당일 귀가 또는 이송 시에도 DRG가 적용되며 본인부담금은 20%입니다.

단, 의료급여 대상자 및 혈우병 환자와 HIV 감염자(인체면역결핍바이러스병)는 적용에서 제외됩니다.

같은 질병이라도 합병증이나 타상병이 동반되는지 여부에 따라 가격은 다를 수 있습니다.

상급종합/종합/병원/의원 여부, 입원일수, 연령에 따라 달라질 수 있습니다.※ 본인 전액 부담항목 – 미용목적 – 단순피로 등 평생생활에 지장이 없는 질환 – 본인 희망 건강검진 등 예방진료 – 상급병원료 차액 – 전문의 선택진료로 – 응급진료를 위해 응급의료 이송처치로

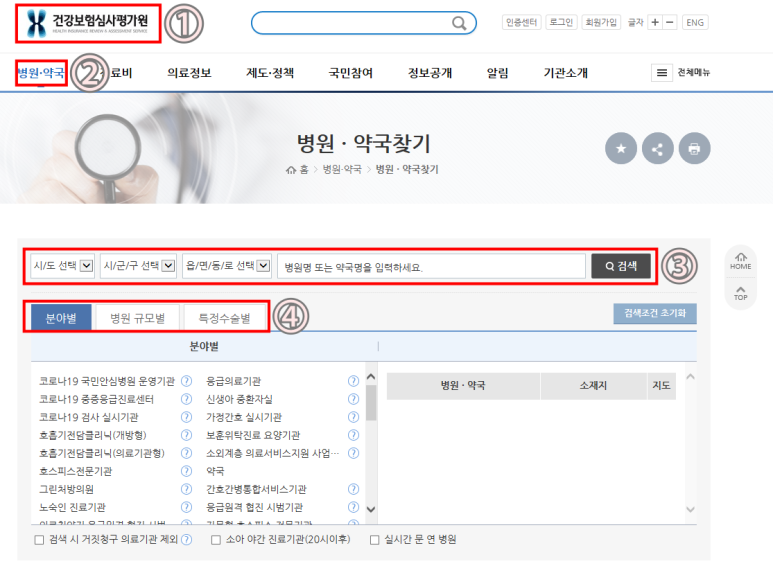

실시기관(병원) 약국)을 찾는 방법은 아래 자료를 참고해주세요!

출처 : 건강보험심사평가원

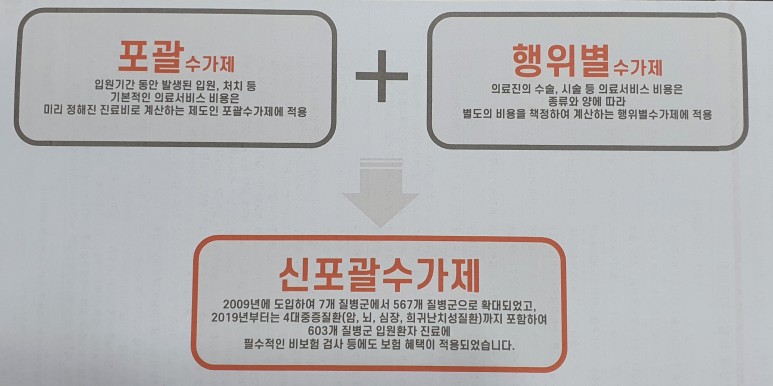

2009년부터 시행된 신포괄보수제란?

입원기간 중 발생한 입원료, 처치 등 진료에 필요한 기본적인 서비스는 포괄수가로 정리하고 의사의 수술 및 시술 등 은행단위별 수가로 별도 보상하는 제도

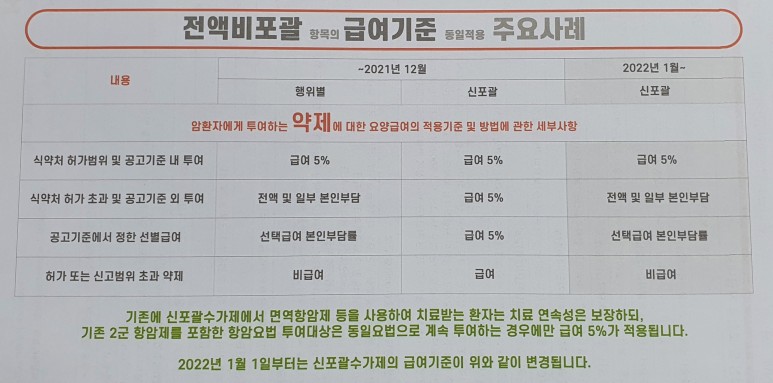

2020년1월부터는 어떻게 개정되었을까요?

가장 큰 이슈는 자기부담금이 5~20%였던 2군 항암제 및 기타약제가 100% 전액부담으로 변경된 것인데, ※정액비포괄대상항목-2군 항암제 및 기타약제-일부 희귀의약품-사전승인약제-초고가약제 및 치료재료-일부 선별급여 치료재료에 해당하는 항목은 [비급여]라는 의미입니다.

희귀 및 중증질환자라면 산정특례제도를 이용할 수 있으나 혜택을 받을 수 있는 치료제는 1군 항암제이며 면역항암제나 표적항암제는 2군 항암제로 분류되어 해당되지 않습니다.

예후가 좋거나 고통과 후유증을 최소화할 수 있는 효과적인 치료제를 선택해야 하는데 신포괄수가제 적용에 따른 비용 부담으로 자칫 치료를 포기해야 하는 안타까운 상황도 발생할 수 있죠?

손으로 커버할 수 있나요?4세대 실손을 보유한 경우 비급여 30%를 부담해야 하고 공제액에 대한 제한이 없으며 5년 재가입 시점마다 현행 조건을 따라야 하기 때문에 안정적인 플랜을 희망하시는 분이라면 불안할 수 있습니다.

어떻게 대비하면 좋을까요?정확한 증권 분석을 통해 부족한 부분을

첫번째,암진단비둘째,고액항암관련치료비셋째,수술비

이렇게 삼중으로 미리 보완하는 것이야말로 가장 현명한 대처가 아닐까 싶습니다.

감사합니다~