지난달에도 애플카 이슈로 한창이던 만도에 관한 포스팅입니다.애플카 협력사로 지정된다고 나오면 이미 늦었을 테고 요즘 바닥부터 잘 올라오고 있으니 관심 가져보겠습니다.

만도 사업 분야

국내 자동차 부품업체 톱픽으로는 항상 꼽히는 만도의 사업 분야입니다.

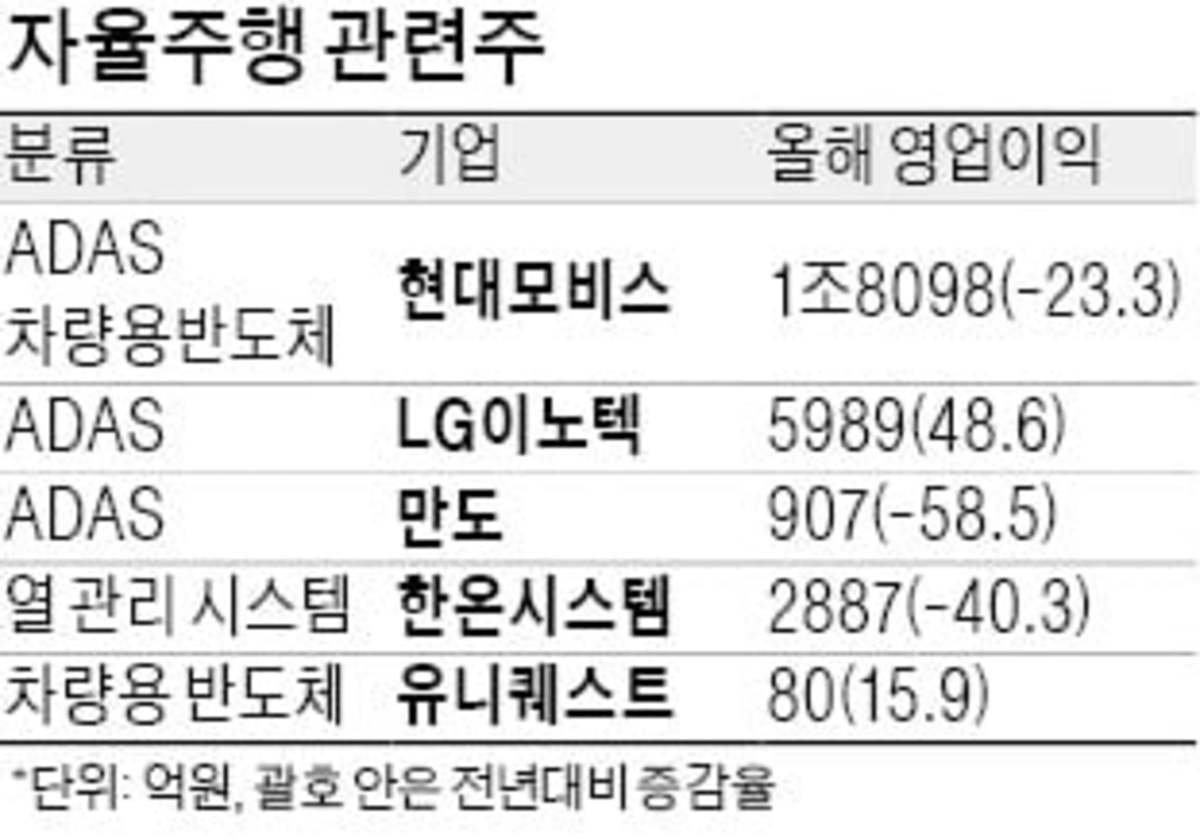

게다가 DCU 분야 기술력으로 현대·기아차에 독점 공급을 하고 있으며 애플카 관련주로 분류돼 주가를 뒤흔들기도 했습니다.DCU: 자율주행 통합제어장치 고성능 AP를 사용해 레이더, 라이다, 카메라 등 다양한 센서가 얻은 정보와 도로 인프라 정보 등을 합쳐 판단을 내리는 기술입니다.전기자, 자율주행이 화두가 되고 있는 자동차 업계인 만큼 가장 주요한 기술을 보유한 대표적인 회사입니다. ●만도 1분기 실적+전망

1분기 매출액: 1.68조원 1분기 영업이익: 689억원 전분기 대비 매출 – 2% 전분기 대비 영업이익 +125.1%

매출은 다소 감소했지만 그래도 콘센 대비 약 7%를 웃돌았습니다.이익은 11%를 웃돌았습니다.지난해 기준 중국 매출 비중이 26% 수준이라 봉쇄 정책 영향으로 실적이 좋지 않을 것이라고 생각했지만 그래도 좋은 실적을 보여줬습니다.

이번 분기는 중국 내에서도 북미 BEV 업체로의 매출 성장이 두드러지고 있다고 하니 갈수록 다변화된 고객사 확보로 실적 변동성도 줄어들지 않을까 싶습니다. 확실히 매출 권역도 다양합니다.

과거부터 현재까지의 연간 매출액을 보면 5조원대의 매출액을 유지하고 있지만 상대적으로 영업이익이 울퉁불퉁한 편입니다.다만 향후 전기차로의 변모 과정에서 확실한 기술력으로 다양한 고객사에 납품을 진행하고 있어 그간의 정체에서 벗어나는 원동력을 보유하고 있다고 보고 있습니다.

현재 주가도 PBR 1.2 수준을 나타내고 있는데 fwPER은 11.5 수준이네요. 이거 보면 또 싸구려 같지는 않아요.하지만 애플카에 들어간다는 화제가 확실해지는 구간이 오면 충분히 밸류에이션 업을 해줄 것 같다는 생각이 듭니다. 증권사에서는 대략 PER 15레벨을 목표가격으로 설정하고 있습니다.

국내 자동차 부품업체 특성상 현대차와 주가 추이가 상당히 비슷합니다. 현대차, 기아차 수주를 많이 받는 영향 때문인데, 최근 양사 모두 호조로 장기적으로는 꾸준한 매출처를 확보하고 여기에 타사 수주액만 늘면 앞으로 나아지지 않을까 예상하고 있습니다.+ 중국도 언젠가는 봉쇄령을 해제하겠죠 (웃음)

![]()