#파트론실적 #파트론주가 #전장카메라 #자율주행관련주 #자율주행부품관련주

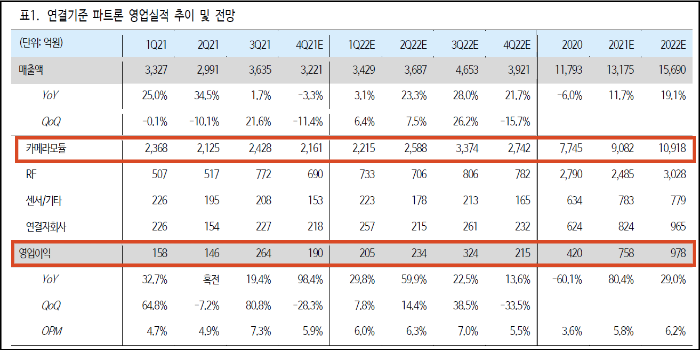

하이투자증권은 파트론에 대한 간략한 보고서를 내놓은 2021년 4분기 실적이 기대치를 웃돌 것이라는 예쌍 영업이익이 166억원으로 컨센서스인 166억원을 웃돌 예정이고 2022년 더 좋아질 것으로 전망하고 있으며 2023년 이후에는 더 좋아질 것으로 내다봤다.

근거는 고사양 카메라 모듈의 적용 확대와 전장 관련 부품 시장의 성장에 따른 수혜라고 보고 있다.이런 예상을 반영하듯 주가도 최근 가파른 상승세를 보이고 있다.

- 패트런

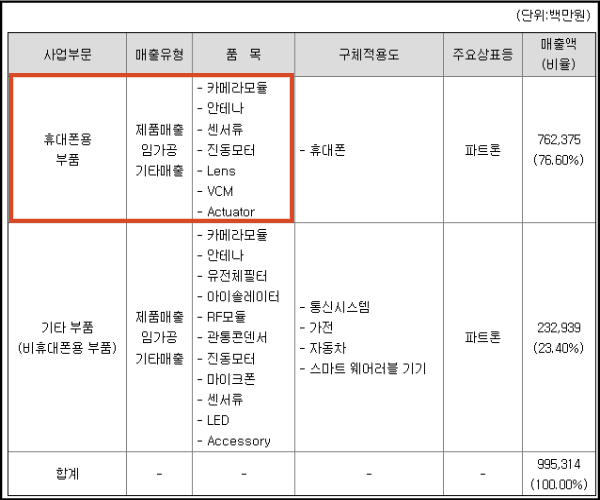

2003년 삼성전기 유선체 필터 사업부를 인수해 설립된 주요 사업 여역은 휴대전화용 카메라 모듈과 안테나 사업으로 국내 시장점유율 상위권을 유지하고 있다.경쟁업체로는 LG이노텍을 꼽을 수 있지만, 현재는 납품처가 달라 동반 성장하고 있다.

현재 휴대전화용 부품으로 75% 이상의 매출을 올리고 있는 카메라 모듈뿐만 아니라 안테나 사업은 안정적으로 영위하고 있으며 반도체 패키징 기술을 활용한 지문센서, 심박센서, 온도센서 등의 사업영역까지 확장했다.

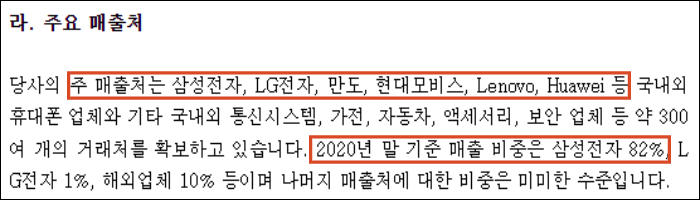

주요 매출처는

삼성전자, LG전자, 밴드, 현대모비스, 화웨이 등 국내외 휴대전화 제조업체들이 있으며 2020년 말 기준 삼성전자의 매출 비중이 82%를 차지하고 있다.●해외 업체 비중은 10% 정도

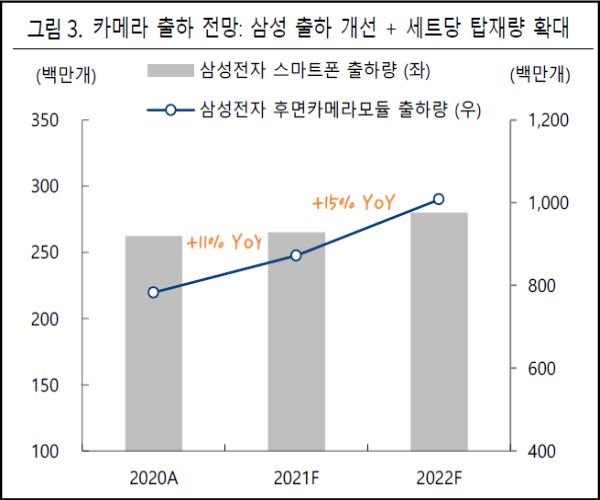

2. 4분기 매출 기대치 상위 4분기 매출은 190억원으로 컨센서스 165억원을 웃돌 전망 ① 중국 휴대전화 3사의 매출 부진+삼성전자 판매량 견조 효과 ② 저가 모델의 고화소 카메라 모듈 채용, 손떨림 보정(OIS) 기능 침투율 확대에 따른 ASP(평균 판매가격) 상승 효과로 분석된다.

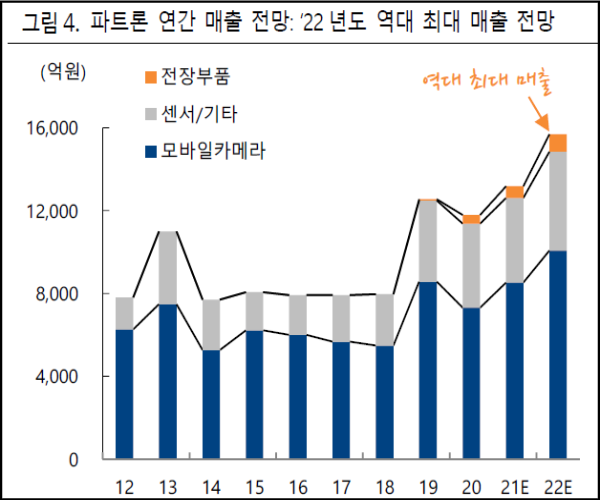

2019년의 실적 성장뿐만 아니라 내년 내후년에도 지속적인 성장 전망치를 제시하여 휴대전화 카메라 부문의 실적은 견고해질 것으로 예상되며,

전장 부문의 카메라 부품의 성장이 기대되는 일부의 예상에서는, 전장 부문의 매출이 매년 2배씩 예상되고 있지만, 실제 여기까지가 아니어도 큰 실적 개선이 기대된다.

휴대전화 카메라 부분의 성장세는 위 표와 같이 지속적으로 이어질 전망이며, 이에 힘입어

2022년 사상 최대 매출 전망하는 전장부품, 센서, 모바일 카메라 분야 모두 동반성장

그런 기대감을 반영하듯 3분기 실적 발표 이후 주가는 승승장구하고 있다.”한국 증시의 조정으로 지금은 고점에서 많이 떨어졌지만 내년과 내후년 실적을 감안하면 아직 싼 구간이 아닐까” 하이투자증권은 목표가격을 18,000으로 제시하고 있다.

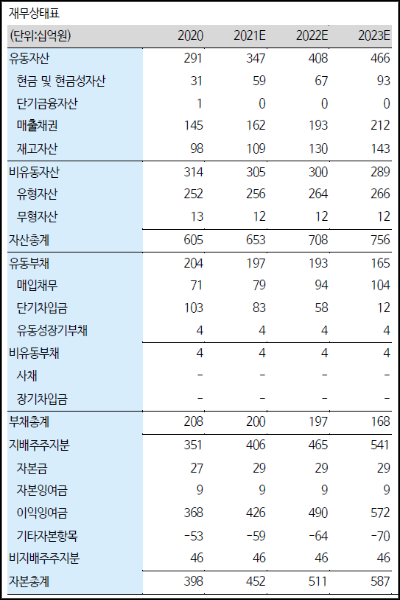

3)간단 재무

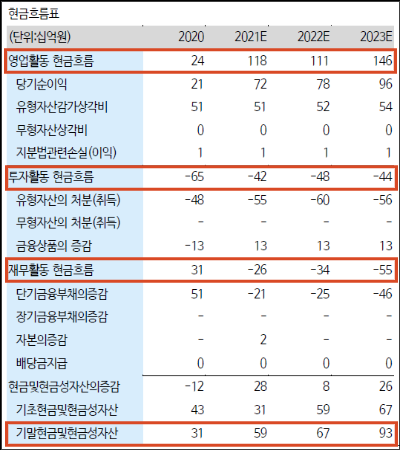

재무상태표상의 큰 문제는 없고 부채비율이 양호해 현금자산의 증가는 계속될 것으로 예상된다.

현금 흐름은 투자자라면 혈도 점검사항이다=투자 활동 중 설비투자 부문은 꾸준한 것=2020년 일시적으로 차입금이 증가했지만 2021년부터 재무활동도 양호하다.●현금성 자산 꾸준히 증가 예상 현금 언제든 환영

전기자동차와 자율주행차 시장의 성장에 따른 전장업체는 항상 주목할 필요가 있다.증권사의 예상에 불과하지만 전장 카메라 모듈 분야는 기대되는 분야다.LG이노텍과 함께 주목해야 할 회사임이 분명하다.