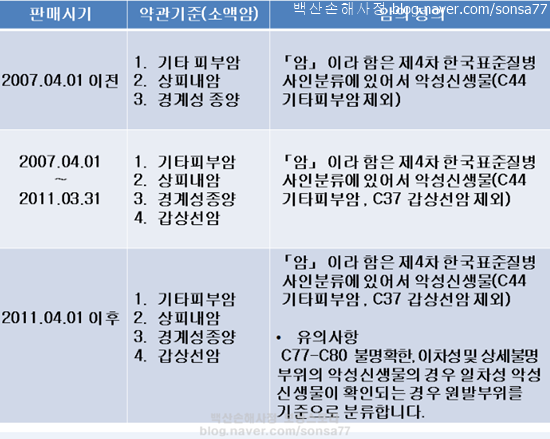

갑상선암 암보험금 지급 규정은 가입 시기에 따라 보상 규정이 달라 보험 소비자에게 큰 혼란을 주고 있습니다.

과거 장기보험 첫 판매 시에는 일반암 전액 지급 대상이었지만,

치료예후가 좋아짐에 따라 2007년경 소액암으로 분류된 이후 일반암이 아닌 소액암으로 인식됐지만 갑상선에 인접한 림프절로 전이, 즉 림프절 전이가 돼 C77 진단되면 일반암 지급 가능성을 검토해야 합니다.

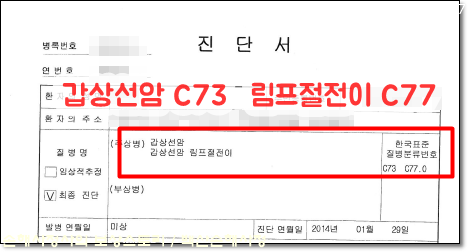

물론 보험사는 림프절 전이 C77과 갑상선암 C73에서 동시에 진단이 내려진 경우에 해당하더라도 일반은 소액암으로 보험금 안내를 하는 게 현실입니다.

하지만 림프절에 전이 소견이 있더라도 일부 병원에서는 진단에 대해 인정하지 않는 경우도 있다는 점을 주의해야 합니다.

전이 소견에 대한 진단을 인정하고 있는 임상의사도 많기 때문에 그냥 포기하기보다는 재검토로 진단이 인정되는 방법을 찾아야 합니다.

2011년 4월 전후의 보험약관 개정으로 거의 모든 암보험금 약관에서는

” C77-C80(불명확한, 이차성 및 상세불명부위의 악성신생물(암)의 경우 일차성 악성신생물(암)이 확인된 경우 원전부위(최초 발생한 부위)를 기준으로 분류합니다.난 이른바 원전 암 기준 조항을 삽입했습니다.

림프절 전이 C77이 일반암 분류표에 해당하더라도 상기 약관 조항에 따라 갑상선암에 해당하는 보험금만 지급이 가능하다고 안내할 것!

위 조항이 없다면 지급 가능성이 매우 높다고 해도 그냥 포기해서는 안 될 것!

법원 판결에 따라 이 사안을 살펴보면, ‘약관상 원전암 기준 조항’은 림프절 전이 C77처럼 이차성암 최초 발생 부위가 갑상선암의 경우 일반암 대상에서 제외되는 등 실질적으로 보험금 지급 여부를 결정하는 기준이기 때문에 보험계약상 중요한 내용에 해당되어 명시, 설명의무 대상에 해당한다고 생각합니다.

따라서 보험 가입 시 보험사로부터 이에 대한 상세한 설명을 받지 못했다면 또 보험금 지급 가능성이 있다고 볼 수 있는 겁니다.

림프절 전이 C77 사례에 대해서 정리해 보면,

전이 소견이 있으나 주치의가 진단에 대해 인정하지 않을 경우 다른 의료기관의 재진단이나 의료자문 등을 통해 진단을 받아야 하며,

보험 약관상 원전 암 기준 조항이 삽입된 보험 여부를 확인해야 합니다.

또 보험 가입 체결 시 명시 설명 의무 이행 여부를 체크해봐야 갑상선암에 대한 일부 보험금만 받을지, 전이암으로 전액 지급받을지 결정할 수 있는 겁니다.

림프절 전이돼 C77 진단을 받았음에도 소액암 지급이나 청구를 준비 중인 분이라면 일단 무료 상담으로 가능성을 먼저 체크하면 보험사와 동등한 전문지식으로 청구에 임할 수 있습니다.

금감원에 인가받은 손해사정사가 무료 상담으로 도와드립니다. 고민하지 마시고 지금 바로 전화해 주셔서 복잡한 보험금 문제! 해결의 초석을 다져주세요.