안녕하세요. 성공적인 은퇴를 준비하는 커뮤니티 <은퇴 후 50년>에서 인사드립니다. 연말이 다가오면 대부분의 직장인들이 가장 신경쓰는 것이 연말정산입니다. 특히 연금저축은 저축과 동시에 세제 혜택을 받을 수 있는 일명 ‘세테크’ 상품입니다. 미리 준비해서 적극 활용하면 연말정산에서 세금 혜택을 더 받을 수 있습니다. 그래서 오늘은 개편된 연말정산 연금저축의 핵심 내용을 정리했습니다. 글의 끝까지 꼼꼼히 참고하셔서 노후준비 요령까지 얻으세요. 연금저축이란?

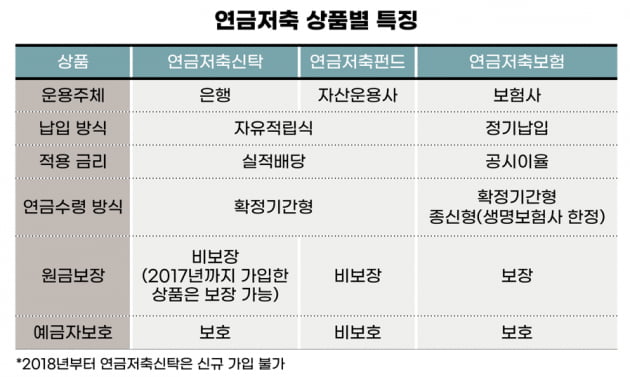

▷연금저축이란 연말정산으로 세액공제를 받을 수 있는 금융상품으로 노후준비를 위해 개인이 가입할 수 있는 대표적인 절세아이템입니다. ▷연금저축은 누구나 쉽게 가입하여 연금을 준비할 수 있다는 장점이 있습니다. 소득이 없는 전업주부도 가입해 노후를 준비할 수 있습니다. ▷매달 정기적으로 납입하고 원금이 보장되는 상품을 원한다면 연금저축보험, 자유롭게 납입하여 투자상품을 운용하여 수익을 얻고 싶다면 연금저축펀드에 가입하실 수 있습니다. 2023년 확대되는 연말정산 세액공제

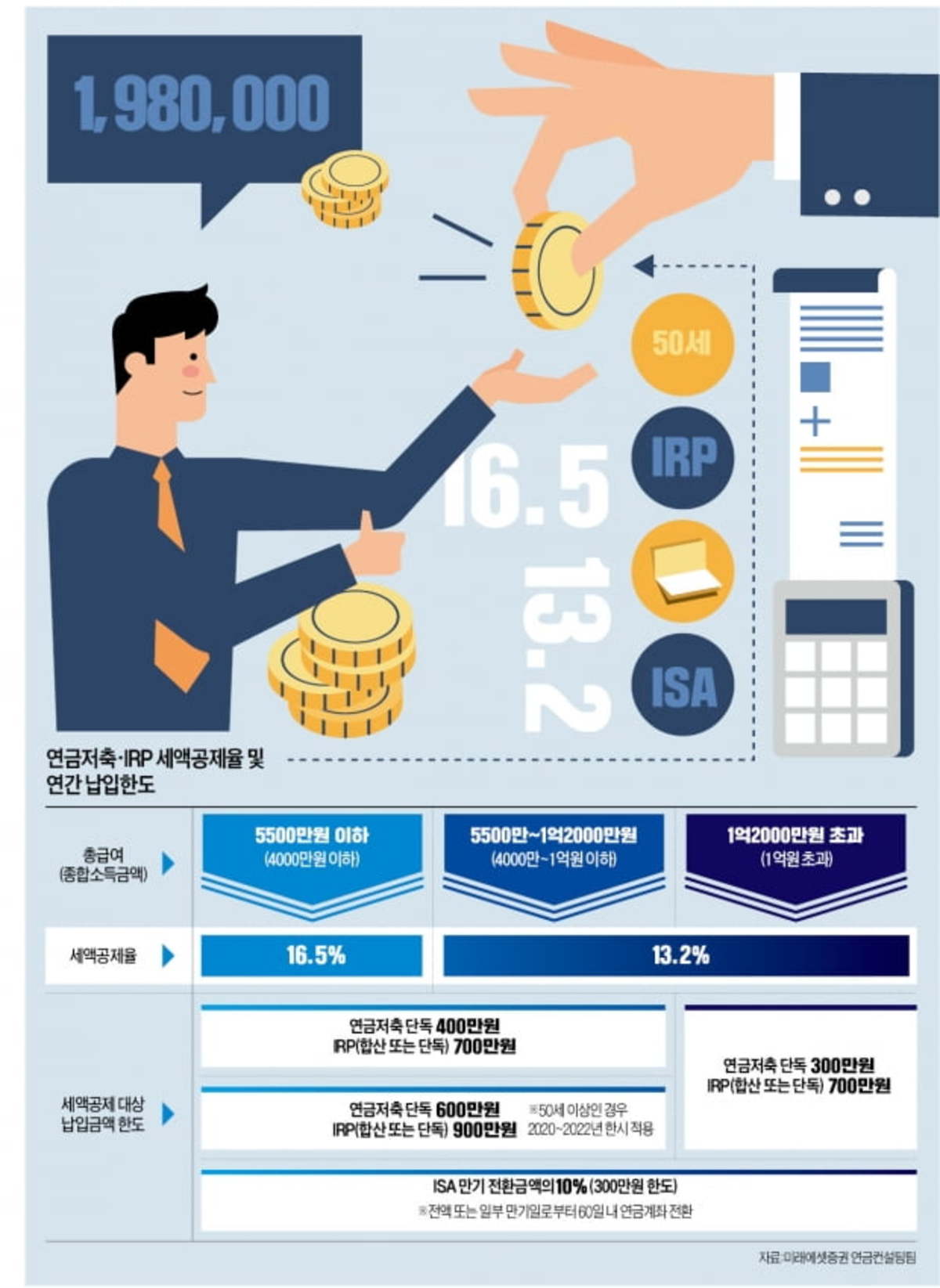

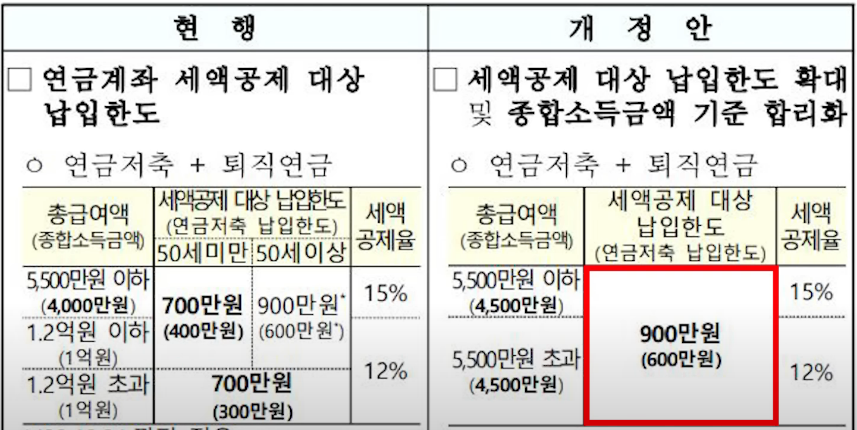

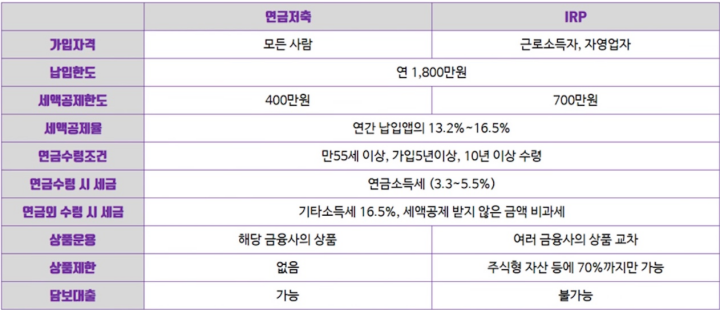

▷2023년부터 연금저축은 연령제한 없이 연 600만원까지 세액공제를 받을 수 있게 됩니다. 기존 400만원 한도에서 200만원 늘어나게 된 셈입니다. ▷게다가 연금저축과 irp를 합산하면 연간 900만원까지 세액공제를 받을 수 있습니다. 연금저축에 600만원을 납입한 경우 irp에 300만원을 추가로 납입하여 공제받을 수 있습니다. ▷연말정산 환급액은 소득에 따라 달라질 수 있으나, 소득이 5500만원 이하면 16.5%, 5500만원을 초과하면 13.2%를 세액공제하게 됩니다.▷연금저축에만 납입할 경우 최대로 돌려받을 수 있는 금액은 148만원, irp와 합산하면 99만원을 돌려받게 됩니다. 연금저축 수령은 이렇게 해주세요.

▷연금저축은 5년의 가입기간을 유지한 후 만 55세 이후 연금으로 수령하게 됩니다. 이때 연령에 따라 3.3~5.5%의 낮은 연금소득세가 부과됩니다. ▷연금 수령시에는 연간 1,200만원을 넘는 점 유의하시기 바랍니다. 종합소득세가 적용돼 세 부담이 높아질 수 있기 때문입니다. ▷중도해지 시 세액공제를 받은 납입금과 운용수익에 대해 16.5%의 세금이 부과됩니다. 무리하게 연금저축을 넣고 해지하면 오히려 손해를 볼 수도 있습니다. ▷연금저축은 목돈이 묶이는 만큼 길게 보고 오래 유지해야 가치가 있는 상품입니다. 따라서 고정지출 등 본인의 자금상황에 맞게 설계하시기 바랍니다. 연금저축 세액공제를 최대로 활용하는 요령?

연금저축과 같은 노후 대비 상품을 최대로 활용하는 방법을 알아보려면 은퇴 전문가들이 모여 있는 ‘은퇴 후 50년’을 활용해보세요.누구나 막연한 노후 대비는 실제 은퇴하는 사람들의 현실적인 경험담, 리뷰를 통해 나에게 맞는 방법을 모색하는 것을 추천합니다. 투자, 건강, 여행 등 노후생활의 전반적인 정보를 모두 얻을 수 있는 곳이니 해당 커뮤니티에 들러 소통해 보시기 바랍니다.