리얼 옵션 3편에 해당하는 글입니다. 지난번 편지에서 하락장에서 상승한 3종목 카카오, 기아 자동차, HMM에서 HMM에 대한 추가 분석문이기도 합니다.1.6수준에서 보고 있어 1.8도 봤는데, 끝날 것이라고 생각하면 현재 2.1까지 오르고 있는 상황(외국인과 기관이 흔들어 지워서 하락 시세로 주가가 내리기는커녕 올랐습니다.)KB증권에서 1%상위 투자가의 종목을 나타내는 것이 있었는데 이곳에서도 상위에 오르지만 지금에 대해서 사서는 수익을 내기보다는 손실을 입는 확률이 높은 것은 아닐까 생각합니다. 아래에서 단기적으로 보고 산 분들의 차익 실현 때문에. 물론 다를지도 모릅니다.컨테이너 운임이 크게 오르면서 제1분기 실적이 압도적으로 좋습니다.최근 주가의 슈팅 이유는 GS와 10년 장기 계약에서 비롯된 것입니다.그러나 핵심은 영업 이익 증가 HMMGS와 10년 장기 계약 과거 20년 간의 협력 연장 선 2022년 7월~2032년 7월까지 6300억원 장기 운송 계약 VLCC(Very Large Crude oil Carrier)3대 투입

HMM 지난번 포스팅 내용 (출처 : 필자 블로그)

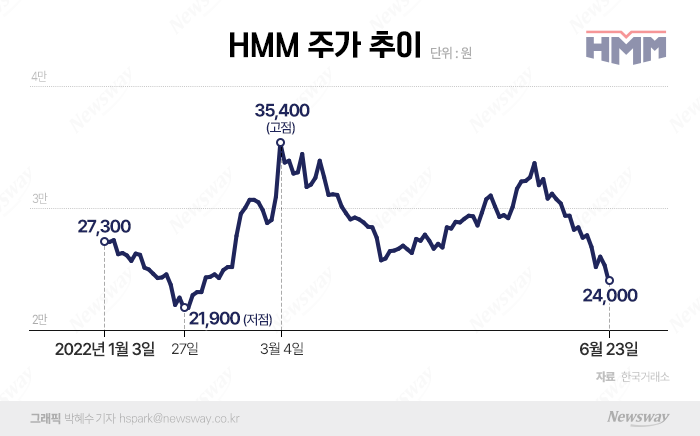

HMM 10년과 1년 주가 10년 최고가 21만원, 1년 최저가 21000원, 현재 주가 2120원, 10년 전에 비하면 여전히 어설프고 1년 전에 비하면 금값 상황이 지금은 보유자의 영역인 것 같습니다. 주가는 지난해 코로나19 저점 대비 10배 정도 오른 상황 논리적이지 않지만 많은 주식이 10배 오르면 잘 오르지 않는 경향이 있습니다. 그래서 템베거 주식 얘기가 있듯이 주가 방향을 더 이상 맞출 수는 없지만 뇌피셜로는 거의 올라왔다고 개인적으로는 생각합니다.

HMM 10년과 1년 주가 10년 최고가 21만원, 1년 최저가 21000원, 현재 주가 2120원, 10년 전에 비하면 여전히 어설프고 1년 전에 비하면 금값 상황이 지금은 보유자의 영역인 것 같습니다. 주가는 지난해 코로나19 저점 대비 10배 정도 오른 상황 논리적이지 않지만 많은 주식이 10배 오르면 잘 오르지 않는 경향이 있습니다. 그래서 템베거 주식 얘기가 있듯이 주가 방향을 더 이상 맞출 수는 없지만 뇌피셜로는 거의 올라왔다고 개인적으로는 생각합니다.

HMM지표(출처:대신증권)HMM이 코로나 이전 글로벌 컨테이너 선사 1위에서 8위로 약진, 1~7위는 변화가 없고 7, 8위 차이가 큰 만큼 코로나 특수사항에서 국내 유일 컨테이너 선사 혜택 효과를 톡톡히 누렸습니다. 만약 포스코로부터 HMM을 인수하게 되면 대한해운 계약은 종료 시점에 점차 줄어들 수 있고 물량이 HMM로 넘어갈 수도 있을 것으로 보입니다. 팬오션 때 개미들이 굉장히 인기가 많았던 팬오션입니다.유상증자, 무상감자를 여러 차례 했던 2008년도 5000원이 현재 128만원대 당시 이를 주력으로 산 사람들은 물려 한동안 주식을 보지 않는 상황에 처한 지인이 팬오션을 사서 나에게 추천해줬는데 나는 안삼어쨌든 현재는 벌크선 비중이 80% 이상 압도적으로 높고 컨테이너 10% 이상, 습식 벌크선 10% 이하 수준하림지주가 54.7%의 지분을 보유하고 있습니다. 하림지주는 닭고기 관련 수직계열화를 이룬 대기업그룹의 군 주가 변동의 가장 큰 요인은 역시 BDI지수대한해운 실적건조물 2/3LNG 1/3 수준 OPM(마진율이 높은 것이 특징) 포스코석탄, 철광석 운송 장기계약이기 때문에 용선(빌린 배)도 있지만 사선(회사 소유)이 많은 장기계약서에 따라 선박금융을 일으켜 저리로 대출한 뒤 선건조 가능 HMM을 포스코가 인수하면 영향을 받을 수 있다.대한해운 실적건조물 2/3LNG 1/3 수준 OPM(마진율이 높은 것이 특징) 포스코석탄, 철광석 운송 장기계약이기 때문에 용선(빌린 배)도 있지만 사선(회사 소유)이 많은 장기계약서에 따라 선박금융을 일으켜 저리로 대출한 뒤 선건조 가능 HMM을 포스코가 인수하면 영향을 받을 수 있다.